【摘要】 报考2019年初级会计考试的考生们正在进行紧张的备考,为了帮助大家梳理考试重要考点,下面考必过会计小编为大家准备了2019《初级会计实务》

报考2019年初级会计考试的考生们正在进行紧张的备考,为了帮助大家梳理考试重要考点,下面考必过会计小编为大家准备了2019《初级会计实务》第二章重要考点梳理,希望给大家提供帮助。

第五节 固定资产

考点1:自行建造固定资产

企业自行建造固定资产,应按建造该项资产达到预定可使用状态前所发生的必要支出,作为固定资产的成本。

自建固定资产应先通过“在建工程”科目核算,工程达到预定可使用状态时,再从“在建工程”科目转入“固定资产”科目。企业自建固定资产,主要有自营和出包两种方式,由于采用的建设方式不同,其会计处理也不同。

①自营工程

自营工程是指企业自行组织工程材料采购、自行组织施工人员施工的建筑工程和安装工程。购入工程物资时,借记“工程物资”科目;按照增值税专用发票上注明的增值税进项税额的60%(当期可抵扣的进项税额)借记“应交税费─应交增值税(进项税额)”科目,按照增值税专用发票上注明的增值税进项税额的40%(本月起第13个月可抵扣的进项税额)借记“应交税费─待抵扣进项税额”科目;应实际支付或应付的金额,贷记“银行存款”、“应付账款”等科目。领用工程物资时,借记“在建工程”科目,贷记“工程物资”科目。在建工程领用本企业原材料时,借记“在建工程”科目,贷记“原材料”等科目。在建工程领用本企业生产的商品时,借记“在建工程”科目,贷记“库存商品”等科目。自营工程发生的其他费用(如分配工程人员工资等),借记“在建工程”科目,贷记“银行存款”、“应付职工薪酬”等科目。自营工程达到预定可使用状态时,按其成本,借记“固定资产”科目,贷记“在建工程”科目。

②出包工程

出包工程是指企业通过招标等方式将工程项目发包给建造承包商,由建造承包商组织施工的建筑工程和安装工程。企业采用出包方式进行的固定资产工程,其工程的具体支出主要由建造承包商核算,在这种方式下,“在建工程”科目主要是企业与建造承包商办理工程价款结算的情况,企业支付给建造承包商的工程价款作为工程成本,通过“在建工程”科目核算。

企业按合理估计的发包工程进度和合同规定向建造承包商结算的进度款,并由对方开具增值税专用发票,按增值税跟发票上注明的价款,借记“在建工程”科目;按照增值税专用发票上注明的增值税进项税额的60%(当期可抵扣的进项税额)借记“应交税费─应交增值税(进项税额)”科目,按照增值税专用发票上注明的增值税进项税额的40%(本月起第13个月可抵扣的进项税额),借记“应交税费─待抵扣进项税额”科目;应实际支付,贷记“银行存款”等科目。工程达到预定可使用状态时,按其成本,借记“固定资产”科目,贷记“在建工程”科目。

考点2:固定资产计提折旧的方法

①年限平均法

年折旧额=(原价-预计净残值)&pide;预计使用年限

=原价×(1-预计净残值/原价)&pide;预计使用年限

=原价×年折旧率

年折旧率=(1-预计净残值率)&pide;预计使用年限

月折旧率=年折旧率/12

月折旧额=固定资产原价×月折旧率

第五节 固定资产

考点3:自行建造固定资产

企业自行建造固定资产,应按建造该项资产达到预定可使用状态前所发生的必要支出,作为固定资产的成本。

自建固定资产应先通过“在建工程”科目核算,工程达到预定可使用状态时,再从“在建工程”科目转入“固定资产”科目。企业自建固定资产,主要有自营和出包两种方式,由于采用的建设方式不同,其会计处理也不同。

①自营工程

自营工程是指企业自行组织工程材料采购、自行组织施工人员施工的建筑工程和安装工程。购入工程物资时,借记“工程物资”科目;按照增值税专用发票上注明的增值税进项税额的60%(当期可抵扣的进项税额)借记“应交税费─应交增值税(进项税额)”科目,按照增值税专用发票上注明的增值税进项税额的40%(本月起第13个月可抵扣的进项税额)借记“应交税费─待抵扣进项税额”科目;应实际支付或应付的金额,贷记“银行存款”、“应付账款”等科目。领用工程物资时,借记“在建工程”科目,贷记“工程物资”科目。在建工程领用本企业原材料时,借记“在建工程”科目,贷记“原材料”等科目。在建工程领用本企业生产的商品时,借记“在建工程”科目,贷记“库存商品”等科目。自营工程发生的其他费用(如分配工程人员工资等),借记“在建工程”科目,贷记“银行存款”、“应付职工薪酬”等科目。自营工程达到预定可使用状态时,按其成本,借记“固定资产”科目,贷记“在建工程”科目。

②出包工程

出包工程是指企业通过招标等方式将工程项目发包给建造承包商,由建造承包商组织施工的建筑工程和安装工程。企业采用出包方式进行的固定资产工程,其工程的具体支出主要由建造承包商核算,在这种方式下,“在建工程”科目主要是企业与建造承包商办理工程价款结算的情况,企业支付给建造承包商的工程价款作为工程成本,通过“在建工程”科目核算。

企业按合理估计的发包工程进度和合同规定向建造承包商结算的进度款,并由对方开具增值税专用发票,按增值税跟发票上注明的价款,借记“在建工程”科目;按照增值税专用发票上注明的增值税进项税额的60%(当期可抵扣的进项税额)借记“应交税费─应交增值税(进项税额)”科目,按照增值税专用发票上注明的增值税进项税额的40%(本月起第13个月可抵扣的进项税额),借记“应交税费─待抵扣进项税额”科目;应实际支付,贷记“银行存款”等科目。工程达到预定可使用状态时,按其成本,借记“固定资产”科目,贷记“在建工程”科目。

考点4:固定资产计提折旧的方法

①年限平均法

年折旧额=(原价-预计净残值)&pide;预计使用年限

=原价×(1-预计净残值/原价)&pide;预计使用年限

=原价×年折旧率

年折旧率=(1-预计净残值率)&pide;预计使用年限

月折旧率=年折旧率/12

月折旧额=固定资产原价×月折旧率

【提示】预计净残值率=预计净残值/原价×100%

②工作量法

单位工作量折旧额=固定资产原价×(1-预计净残值率)&pide;预计总工作量

某项固定资产月折旧额=该项固定资产当月工作量×单位工作量折旧额

③双倍余额递减法

年折旧率=2/预计使用年限×100%(不考虑残值直线法折旧率的两倍)

折旧额=期初固定资产账面净值×折旧率

期初固定资产账面净值=固定资产账面价值-累计折旧

在固定资产折旧年限到期的前两年内,将固定资产的账面净值扣除预计净残值后的净值平均摊销(考虑预计净残值)。

每年各月折旧额根据年折旧额除以12来计算。

④年数总和法

年折旧率=尚可使用年限/预计使用年限的年数总和×100%

年折旧额=(固定资产原值-预计净残值)×折旧率

已计提减值准备的固定资产,应当按照该项资产的账面价值(固定资产账面余额扣减累计折旧和累计减值准备后的金额)以及尚可使用寿命重新计算确定折旧率和折旧额。

考点5:固定资产计提折旧的账务处理

固定资产折旧的账务处理

借:制造费用(生产车间计提折旧)

管理费用(企业管理部门、未使用的固定资产计提折旧)

销售费用(企业专设销售部门计提折旧)

其他业务成本(企业出租固定资产计提折旧)

研发支出(企业研发无形资产时使用固定资产计提折旧)

在建工程(在建工程中使用固定资产计提折旧)

贷:累计折旧

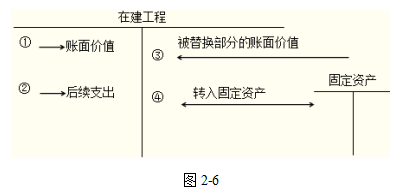

考点6:固定资产的后续支出

固定资产的后续支出是指固定资产在使用过程中发生的更新改造支出、修理费用等。企业的固定资产投入使用后,由于各个组成部分耐用程度不同或者使用条件不同,往往会发生固定资产的局部损坏。为了保持固定资产的正常运转和使用,充分发挥其使用效能,就必然产生必要的后续支出。

固定资产的更新改造等后续支出,满足固定资产确认条件的,应当计入固定资产成本,如有被替换的部分,应同时将被替换部分的账面价值从该固定资产原账面价值中扣除;不满足固定资产确认条件的固定资产修理费用等,应当在发生时计入当期损益。

固定资产发生可资本化的后续支出时,企业应将固定资产的原价、已计提的累计折旧和减值准备转销,将固定资产的账面价值计入在建工程,借记“在建工程”、“累计折旧”、“固定资产减值准备”等科目。固定资产发生的可资本化的后续支出,借记“在建工程”科目,发生后续支出取得增值税专用发票的,应按前述规定区分动产和不动产分别进行核算,如为动产,按增值税专用发票上注明的增值税进项税额,借记“应交税费-应交增值税(进项税额)”科目,若为不动产,增值税进项税额分别按照60%、40%的比例分两年抵扣,借记“应交税费-应交增值税(进项税额)”“应交税费-待抵扣进项税额”科目,按实际支付金额,贷记“银行存款”等科目。在固定资产发生的后续支出完工并达到预定可使用状态时,从“在建工程”科目转入“固定资产”科目。

企业生产车间(部门)和行政管理部门等发生的固定资产修理费用等后续支出,借记“管理费用”、“应交税费─应交增值税(进项税额)”科目,贷记“银行存款”等科目;企业发生的与专设销售机构相关的固定资产修理费用等后续支出,借记“销售费用”、“应交税费─应交增值税(进项税额)”科目,贷记“银行存款”科目。

考点7:固定资产的处置

固定资产处置包括固定资产的出售、报废、毁损、对外投资、非货币性资产交换、债务重组等。处置固定资产应通过“固定资产清理”科目核算。具体包括下几个环节:

(1)固定资产转入清理。

企业因出售、报废、毁损、对外投资、非货币性资产交换、债务重组等转出的固定资产,按该项固定资产的账面价值,借记“固定资产清理”科目,按已计提的累计折旧,借记“累计折旧”科目,按已计提的减值准备,借记“固定资产减值准备”科目,按其账面原价,贷记“固定资产”科目。

(2)发生的清理费用等。

固定资产清理过程中,应支付的清理费用及可抵扣的增值税进项税额,借记“固定资产清理”、“应交税费─应交增值税(进项税额)”科目,贷记“银行存款”等科目。

(3)收回出售固定资产的价款、残料价值和变价收入等

收回出售固定资产的价款,借记“银行存款”等科目,按照增值税专用发票注明的价款贷记“固定资产清理”、按照增值税专用发票上注明的增值税销项税额,贷记“应交税费─应交增值税(销项税额)”科目。残料入库,按残料价值,借记“原材料”等科目,贷记“固定资产清理”科目。

(4)保险赔偿等的处理。

应由保险公司或过失人赔偿的损失,借记“其他应收款”等科目,贷记“固定资产清理”科目。

(5)清理净损益的处理。

固定资产清理完成后,对清理净损益,应区分不同情况进行账务处理:属于生产经营期间正常的处置损失,借记“资产处置损益”科目,贷记“固定资产清理”科目;属于自然灾害等非正常原因造成的损失,借记“营业外支出—非常损失”科目,贷记“固定资产清理”科目。如为贷方余额,借记“固定资产清理”科目,贷记“资产处置损益”或“营业外收入—非流动资产毁损报废利得”科目。

考点8:固定资产的减值

1.固定资产减值金额的确定

固定资产在资产负债表日存在可能发生减值的迹象时,其可收回金额低于账面价值的,企业应当将该固定资产的账面价值减记至可收回金额,减记的金额确认为减值损失,计入当期损益,同时计提相应的资产减值准备。

2.固定资产减值会计处理

企业计提固定资产减值准备,应当设置“固定资产减值准备”科目核算。企业按应减记的金额,借记“资产减值损失—计提的固定资产减值准备”科目,贷记“固定资产减值准备”科目。

考必过会计针对多种学员开设直播、面授等课程,老师悉心讲授,授课化繁为简,帮助考生迅速梳理考试重难点,突破障碍,为此,考必过会计特推出购课优惠活动。